Aktualności

Plantatorzy buraków cukrowych alarmują o spadku cen skupu i rentowności tej uprawy. Ten trend potwierdzają również nasze, comiesięczne kalkulacje kosztów produkcji. Po dwóch latach, w miarę dobrej sytuacji, gdzie uprawa ta była jedną z niewielu opłacalnych upraw dla rolnika, sytuacja znacząco się pogorszyła. Interweniowaliśmy w tej sprawie już w sierpniu 2024 roku. Nasze pismo znajdziecie Państwo tutaj.

Poniżej przedstawiamy naszą analizę sytuacji na tym rynku.

Co z cukrem z Ukrainy importowanym do Polski?

Jest to wątek nadal bardzo często poruszany. Dane historyczne pokazują, że od roku 2021 import ten znacznie wzrósł. W Unii Europejskiej swoje maksimum osiągnął w 2023 r. (prawie 0,5 mln t). W 2024 r. odnotowaliśmy znaczną korektę spadkową. Wciąż są to importy na poziomie wyższym niż średnia wieloletnia, jednakże Ukraina znalazła inne rynki zbytu na które trafia ich cukier. Na tą chwilę nie powinniśmy się spodziewać przyrostu tego importu. Podsumowując, nie jest to tak duży wpływ na nasz rynek jak myślano, zachwiane rynki zaczęły reagować dość niespokojnie na sytuację, jednakże dane to prostują.

- Cukru z Ukrainy w sezonie 24/25 było już mniej. Import cukru z tego państwa nie był istotnym czynnikiem tłumaczącym spadki cen w UE.

Z danych Eurostatu wynika, że w okresie od września 2024 do lipca 2025 wyniósł on 112 tys. t. co oznaczało spadek o 79% w stosunku do roku poprzedniego.

W roku 2022 zliberalizowano przepisy handlowe między UE i Ukrainą – wtedy UE importowała z Ukrainy 148,38 tys. ton cukru rocznie. W 2023 roku było to już 489,8 tys. ton, czyli ok. 0,5 mln ton. Ograniczenia administracyjne w handlu niektórymi produktami rolnymi (w tym cukrem) z Ukrainą spowodowały wyraźny spadek przywozu w 2024 r.

Zatem skąd ta zmiana cen?

Ceny cukru zmalały pod wpływem zwiększonej podaży na świecie. Obniżyła się rentowność upraw buraków cukrowych.

Z danych opracowanych przez Departament Analiz Ekonomicznych PKO Bank Polski wynika, iż produkcja na świecie jest wyższa niż w sezonie poprzednim, głównie za sprawą wzrostu w Brazylii i Indiach, jednak przy jednoczesnym spadku produkcji w UE.

Źródło wykresu: Agro Nawigator 4/2025, Analizy Sektorowe 8 października 2025.

Światowy rynek cukru odnotowuje zwiększoną podaż co wywołuje presję cenową. Według Departamentu Rolnictwa Stanów Zjednoczonych (USDA) światowa produkcja cukru w sezonie 2024/2025 zwiększyła się o 2,9% w stosunku do roku poprzedniego.

Prognozy Komisji Europejskiej z września 2025 r. potwierdziły jednak, iż produkcja w UE w sezonie 2025/2026 może zmaleć o 7% w stosunku do sezonu z ubiegłego roku. Przyczyni się do tego mniejszy zbiór buraków cukrowych, wynikający głównie ze spadku areału upraw o 11%.

Spadek produkcji cukru nastąpi także w Polsce – wg szacunku GUS (wrzesień 2025) tegoroczne zbiory buraków obniżą się o ok. 8% względem roku poprzedniego - do 16,9 mln t, przy 7 % zmniejszeniu powierzchni upraw.

Wynik branży cukru w Polsce w ostatnim czasie

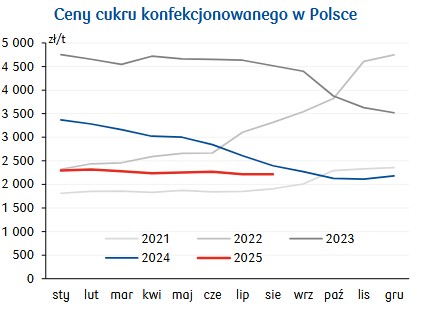

Z danych Ministerstwa Rolnictwa i Rozwoju Wsi wynika, iż średnia cena sprzedaży cukru konfekcjonowanego w sierpniu tego roku była niższa o 7% w stosunku do roku poprzedniego. Najwyższy spadek odnotowano w czerwcu. Duże spadki (o 31% r/r) utrzymywały się w przypadku cen zakupu cukru do przetwórstwa.

Zmiany cen w Polsce wpisują się w ogólną tendencję spadku cen na świecie. Indeks cen cukru FAO we wrześniu 2025 r. był niższy o 21% w stosunku do września ubiegłego roku. Był to najniższy odnotowany wynik od marca 2021r.

Prognoza na obecną kampanię 2025/2026.

Nie możemy oczekiwać znacznych przyrostów cen w przyszłym sezonie, nie pozwoli na to wysoka podaż światowa. Należy oczekiwać stabilizacji na niskim poziomie, bez znacznych skoków cenowych. Mniejsza podaż w UE mogłaby stanowić impuls do odwrócenia sytuacji, jednak bilans unijny nie zmieni się znacząco. Według prognozy Komisji Europejskiej zapasy cukru na koniec obecnego sezonu (25/26) pozostaną na stabilnym poziomie.

Według danych Głównego Urzędu Statystycznego spadek produkcji cukru nastąpi także w Polsce. Tegoroczne zbiory buraka mają się obniżyć o ok. 8 proc. r/r do 16,9 mln t, przy 7-proc. spadku areału upraw. Cukrownie prognozują przerób około 7,7 mln ton surowca w kampanii 2025/26, a ceny kontraktacji są niższe, choć branża przekonuje, że uprawa pozostaje opłacalna.

Klauzula ochronna w umowie UE-Mercosur

Komisja Europejska we wrześniu tego roku zaprezentowała tekst umowy, zapowiadając dodatkowe zabezpieczenia i propozycje mechanizmu ochronnego, którego celem miałoby być zabezpieczenie interesów europejskich producentów tzn. produktów wrażliwych - w tym producentów cukru.

Czym jest klauzula ochronna w umowie handlowej UE-Mercosur? Zgodnie z zapisami umowy klauzula ta ma pełnić funkcję tzw. hamulca bezpieczeństwa, chronić unijnych producentów przed gwałtownym wzrostem taniego importu, który mógłby zaburzyć rynek. Może zostać uruchomiona w sytuacji, gdy wolumen importu wzrośnie o co najmniej 10% i jednocześnie ceny importowe będą niższe o 10% od średniej ceny w UE lub ceny importowe spadną o 10% i będą co najmniej o 10% niższe od średniej unijnej.

Zdaniem Związku Producentów Cukru w Polsce zaproponowany mechanizm nie odzwierciedla realiów funkcjonowania unijnego rynku cukru i nie zapewnia jego skutecznej ochrony. Jak zaznacza Związek, ten mechanizm nie zadziała, ponieważ został skonstruowany w sposób niespójny z rzeczywistymi uwarunkowaniami funkcjonowania tego rynku.

W praktyce, kontyngenty taryfowe są prawie zawsze wyczerpywane na samym początku roku. Import realizowany jest z wyprzedzeniem, co uniemożliwia wychwycenie późniejszego „wzrostu” w przepływach handlowych. W rezultacie, mechanizm ochronny nie może zostać uruchomiony na podstawie zmian wolumenu, nawet jeśli rynek znajduje się pod presją. Różnica cen między UE a rynkiem światowym regularnie przekracza 10%, nawet w stabilnych warunkach rynkowych. Jeśli za punkt odniesienia przyjmiemy tą różnicę, próg ochronny straci sens. Oznaczałoby to, że rynek UE znajduje się w stanie ciągłej nierównowagi, podczas gdy w rzeczywistości jest to „normalne” funkcjonowanie handlu cukrem – zaznacza Związek Producentów Cukru w Polsce.

- Komisja podkreśla wartość „sieci bezpieczeństwa” dla rolnictwa w wysokości 6,3 mld euro, jednak nadal nie jest jasne, jak przełoży się to na konkretne wsparcie dla plantatorów buraków cukrowych i producentów cukru w UE. Zapewniano, że sektor cukru otrzyma rekompensatę, jeśli Brexit zaszkodzi naszemu eksportowi, jednak gdy sektor stracił 250.000 ton na rynku brytyjskim, nie wdrożono skutecznych działań. Istnieje duże ryzyko, że zamiast zapewnić realną ochronę przed szkodliwymi zakłóceniami w handlu, mechanizm ten będzie miał charakter czysto symboliczny i nie będzie miał praktycznego znaczenia. Z tych powodów powtarzamy nasz zdecydowany sprzeciw wobec umowy UE-Mercosur: tak zwane zabezpieczenie naraża sektor cukru na ryzyko długoterminowych szkód strukturalnych - czytamy w Stanowisku Związku Producentów Cukru w Polsce w sprawie klauzuli ochronnej w umowie UE-Mercosur.

Opracowanie: Magdalena Kołodziejek, Andrzej Przepióra

Źródło: GUS; Agro Nawigator 4/2025, Analizy Sektorowe; MRiRW; www.farmer.pl.; agronomist.pl; Stanowisko Związku Producentów Cukru w Polsce z dn. 10.10.2025 r.